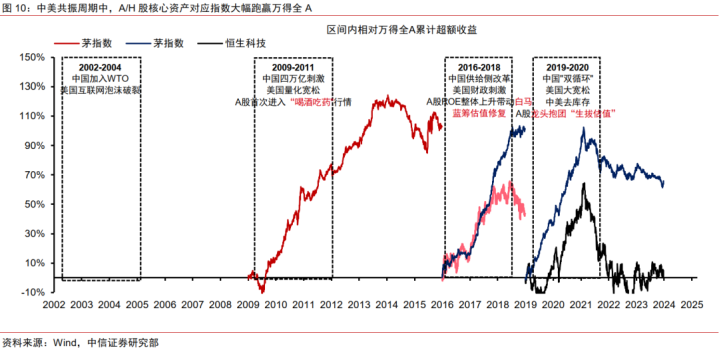

色色五月 中信证券: 好意思国若堕入真确衰竭 对中国权利金钱短期或有冲击

中信证券发布研报称,历史上好意思股衰竭预期转动为真确衰竭往来的节点都是企业EPS开启链接下滑色色五月,其中融资行业(投行、亏蚀信贷)的事迹/股价发达又是历轮衰竭往来中代表信心周期的最最先主见。近期好意思股迎来财报密集线路期,提倡眷注中枢顺周期公司规画数据、贬责层携带(尤其是投资银行和亏蚀信贷行业)以及中枢的宏不雅数据。吩咐上,好意思国若堕入真确衰竭,对中国权利金钱短期或有冲击,但中永久或将中好意思经济周期拉都走向共振,带来中枢金钱建立契机。

中信证券主要不雅点如下:

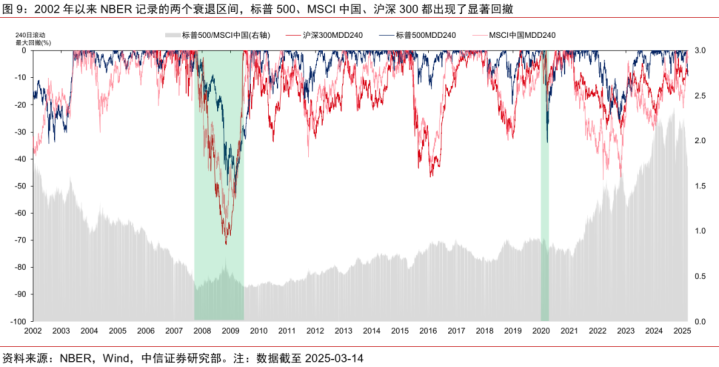

构建了一套追踪体系以吩咐北好意思衰竭预期转向真确衰竭对中国金钱的影响。

关税往来大要衰竭预期往来对中国金钱的影响可能相对有限,然而淌若演化成衰竭往来,可能影响鸿沟理会扩大,强度理会擢升。为此构建了一套涵盖宏不雅“软/硬”数据、企业中枢规画数据以及信心最先主见的追踪体系,陆续要害事件的时刻表,浅易投资者追踪与清醒现时所处的阶段。

近期好意思股衰竭预期往来执续演绎,宏不雅数据转弱与基本面预期博弈轮流出现。

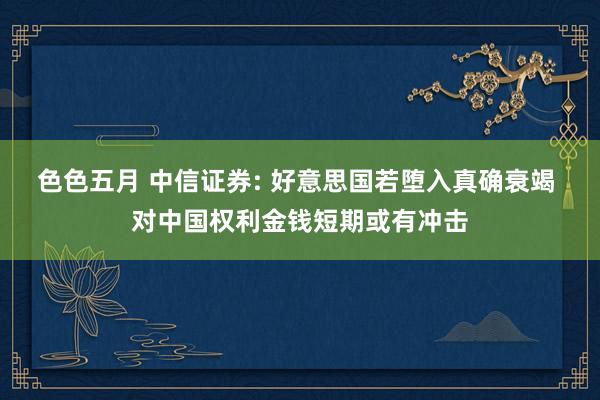

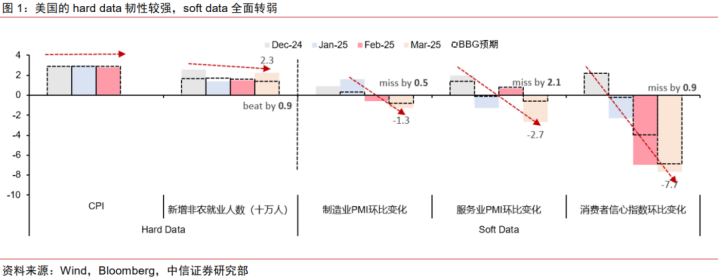

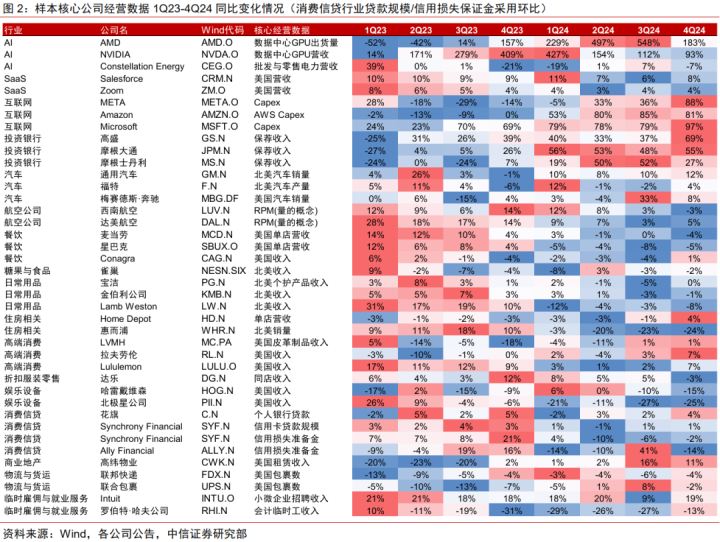

从宏不雅数据来看,harddata这种真确反应好意思国经济气象的统计数据并未出现理会恶化(比如CPI踏实、新增非农办事东谈主数全体踏实),来源于问卷拜谒的softdata出现了理会的分化(比如制造业和服务业PMI环比走弱、亏蚀者信心指数均大幅回落)。从上市公司事迹来看,4Q24主要规画主见仍然健康,连络词分析师展望还是运转走弱,终了4Q24样本公司中中枢规画主见仍在加快的公司占比为55%,但字据S&P的一致展望,上述样本公司中枢主见不错赓续加快的占比在1Q25和2Q25将出现理会下行(1Q25为33%,2Q25为43%)。

色色五月

色色五月

好意思股企业EPS下滑是预期往来走向衰竭往来的要害节点。

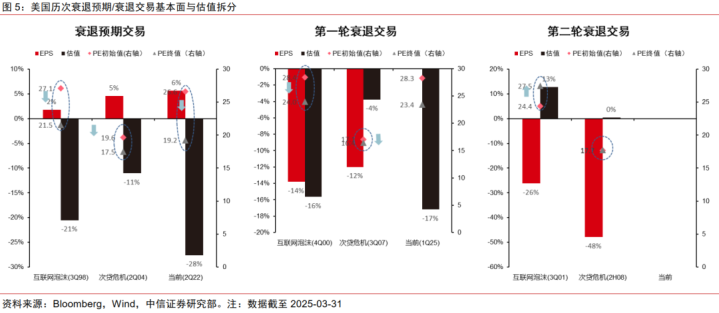

历史上好意思股衰竭预期转动为真确衰竭往来的节点都是高利率环境下企业EPS开启链接的下滑。从节律来看,不错将大大都衰竭周期阔别为三个往来阶段:衰竭预期往来、第一轮衰竭往来和第二轮衰竭往来。衰竭预期往来大多出当今经济过热后的加息前后,时时只跌估值;第一轮衰竭往来时时出当今利率较高的景气周期尾部(企业EPS链接放缓、下滑的着手),呈现为估值和事迹双杀;第二轮衰竭往来时时发生在好意思联储急速降息流程中,此时宏不雅经济主见大幅变弱,企业EPS运转大幅变弱且尚未企稳,跌的是终末一波事迹下滑。

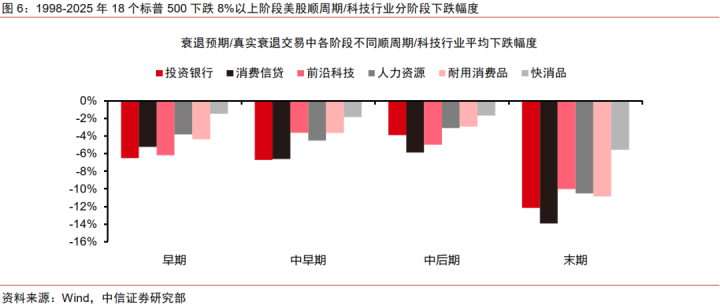

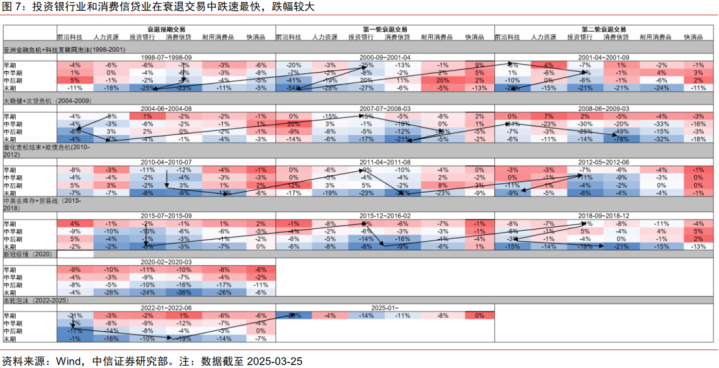

融资行业事迹/股价发达是历轮衰竭往来中代表信心周期的最先主见。

投资者信心的变化最快,亏蚀者信心次之。在近30年里18个标普500跌幅卓绝8%的阶段,代表性的投资银行(高盛、摩根士丹利、摩根大通)和亏蚀信贷公司(SynchronyFinancial、AllyFinancial)在早期(每轮着落周期的前1/4时刻)的平均跌幅分别达到了-7%和-5%,整阶段的累计跌幅达到了-26%和-28%。

好意思股行将迎来事迹线路密集期,中国金钱韧性短期濒临检会,永久迎来建立时点。

近期好意思股迎来财报密集线路期,提倡眷注中枢顺周期公司规画数据、guidance(尤其是投资银行和亏蚀信贷行业)以及中枢的宏不雅数据,同期追踪好意思股科技公司的成本开支情况。市集从往来衰竭预期向真确衰竭转动时,短期负面冲击很难幸免,但中永久或将中好意思周期拉都共振,带来中枢金钱建立契机。

风险成分:

中好意思科技、生意、金融鸿沟摩擦加重;国内策略力度、实行成果不足预期;俄乌、中东地区打破升级;我国房地产库存消化不足预期色色五月。