开心情色站 重组贷款再成焦点——浦发银行2024年年报点评

1开心情色站, 推动分析:

年报推动变化:从3季报的14.65万户降到年报的13.43万户,第4季度减少了1.22万户,到了2月份推动东说念主数进一步缩短到12.89万户,2个月减少0.54万户。前十大推动中沪股通减执了1.06亿股,其他推动都莫得任何变化。

浦发银行最近一年推动东说念主数执续减少,泄漏有资金介入,方向很可能是为了配合浦发完成可转债的转股。公司这边配结伴金开释利润扮靓报表,方向都是思要把股价拉到转股价上方去促成转股。然则东说念主算不如天算,年报放出20%+增长的功绩,商场却不太买账,背面又遭到贸易战一记重锤。背面思要达到转股价还需要外界配合。

2,营收分析:

凭证2024年年报,浦发银行营收1707.48亿,同比下降1.55%。净利息收入1147.17亿,同比下降3.14%。非利息收入中手续费收入228.16亿同比下降6.69%。归母净利润452.57亿同比飞腾23.31%。更多的数据如下表1所示:

表1

浦发银行的营收分析内部我可能比较关心的主若是第四季度的环比数据,毕竟营收,利息收入和手续费收入的大环境都进出不大。浦发银行在这几项上同比小幅下落的趋势和多数上市银行同样。

我们先看一下浦发银行第四季度的净利息收入。浦发银行第四季度单季净利息收入284.98亿,环比增长1.15%。我通事背面的钞票分析看到第四季度单季不管是总钞票和贷款余额天然环比飞腾,然则幅度不大。

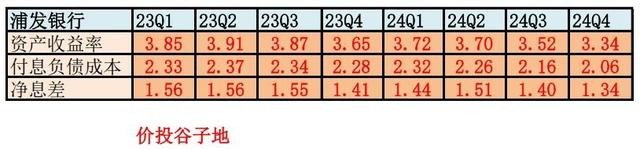

由于我们在前三个季度的净息差分析作念过好多作业。是以,通过前边积存的净息差/净利差数据,估量年报的数据我们期骗“净息差规复法”不错推算出浦发银行的净息差情况,如下表2所示:

表2

由于表2的数据一季度和三季度都是揣摸的,是以成果可能有所偏差,然则大趋势应该是不会错的。浦发银行第四季度净息差下滑了约6bps,到1.34%。其中,第四季度欠债成本环比下降10bps。然则,滋生钞票收益率第四季度出现了环比18bps的下落,这个幅度当先了多数上市银行。昨年第四季度存量按揭利率下长入LPR降息如实压低了银行的贷款收益率。然则,各家银行的幅度莫得这样彰着。

从另一个角度看,第四季净息差环比下滑6bps,而净利息收入环比还能增长1.15%。这确认滋生钞票有彰着增长。凭证我的估算浦发银行第四季度滋生钞票环比增长了约6%。然则凭证钞票欠债表看,总钞票环比增长不大。是以,唯独合理确凿认注解是浦发银行在第四季度缩短了来回性金融钞票之类非滋生钞票,加多了滋生债券的成就。这样钞票收益率显赫下滑也能说得通了。

我们再来看一下其他非息收入,第四季度单季75.09亿环比果然是负增长的。这少许实在让东说念主难以意会。第四季度是债券大牛市,尽头是12月底国债指数沿路狂飙。浦发其他非息收入占比较高,却没什么成绩。我对比了一下投资收益还不错第四季度收了快要100亿,主若是公允价值变动第四季度发扬不行,当季录得-37亿。个东说念主揣摸有2种可能:1,作念了雷同套期保值的空单。2,可能通过某种技能将部分收益转到2025年第一季度终了。

3,钞票分析:

凭证2024年年报,浦发银行总钞票94618.8亿,同比增5.05%。其中贷款总和52691.6亿同比增长7.43%。总欠债87170.99亿,同比增速5.35%。其中,进款52292.82亿,同比增3.34%,更多的数据参考表3:

表3

从表3中我们不错看到浦发银行的范畴增长在股份行里算是中游。范畴增长的瓶颈主要在进款增速不行。进款增长低于欠债增长2个百分点。进款增速低例必形成同行欠债占比进步。目前处于流动性过甚挥霍的大环境下。同行欠债的成本是较低的。是以,目前同行占比带来的问题主要不是欠债成本,而是净知晓资金比率等流动性方针。

浦发银行这两年的净知晓资金比例一直在103%-104%之间波动,监管的方针是要求不得低于100%。银行龙头招商银行的净知晓资金比率大致是133%。在净知晓资金计较中对公贷款需要的知晓资金高于零卖贷款,进款提供的知晓资金高于同行欠债。浦发2024年的钞票欠债变化使得净知晓资金比率这一方针更严峻。

4,不良分析:

凭证年报败露,浦发的不良余额731.54亿,比三季报的738.44亿下降了6.9亿,不良贷款率1.36%比三季报的1.38%下降了2bps。不良隐敝率182.26%比三季报的183.85%下降1.59个百分点。拨贷比2.45%比三季报的2.53%下降了8bps。

探花凭证年报败露的数据,浦发银行的贷款减值准备为1367.48亿比三季报的1357.62亿加多了9.86亿。浦发银行全年核销和处置不良594.64亿,不良余额同比昨年底减少10.44亿。是以,浦发银行重生成不良下限为584.2亿比昨年兼并算法计较出来的563.62亿略有飞腾。

关于闲居贷款迁移率,浦发银行编报表的亦然煞畏俱机生造出一个闲居贷款迁移率和闲居类贷款迁移率永别。个东说念主意会这里的闲居贷款是指闲居类+关心类,这样造办法的办法即是让闲居贷款迁移率更颜面一些(2024年浦发银行闲居贷款迁移率1.4%,闲居类贷款的迁移率1.68%)。我们看成投资者在比较这些方针的期间一定要确保口径一致。是以,这里我们用1.68%这个数字。浦发银行的闲居类贷款迁移率同比昨年下降了0.2个百分点。然则如果和优秀的国有大行和招行比如故高不少。

如果单从上头的数据看浦发的钞票质地似乎还好,然则看成专科投资者如故要多看一步。昨年年报分析的期间我就说过,浦发的不良认定并不稳当2024年7月起启动扩充的营业银行风险钞票分类不绝办法。该智商要求总共三阶段的金融钞票都应该归为不良钞票。浦发银行的贷款内部有若干阶段三的呢?我们看年报128页的如下败露:

2024 年 12 月 31 日,本集团已发生信用减值的披发贷款和垫款账面余额为东说念主民币 925.37 亿元 (2023 年12 月 31日:东说念主民币 1,015.38 亿元),

天然这个数据同比2023年减少了约90亿,然则仍然比报表的不良多了接近200亿。按照营业银行风险钞票分类不绝办法的过渡期条件,在2024年6月30日之前还是存在的钞票,插足三阶段钞票不错不彊制认定为不良。过渡期到2025年12月31日,在此之前总共阶段三金融钞票应该被认定为不良钞票。

不错预思浦发2025年年报发布时,第四季度功绩有很粗略率会变脸。2025年11月完成可转债转股/退市。第四季度需要把总共三阶段钞票记为不良,对应的减值计提和核销处置力度都需要大幅加多。

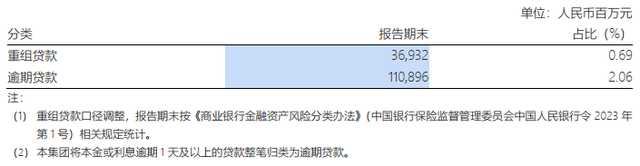

浦发贷款这边除了这个老问题外,本年年报又出了一个新的问题——重组贷款暴增,如下图1所示:

图1

图1只给了2024年的重组贷款数据,总和369.32亿占贷款比例0.69%。不给同比数据,我们我方入手。我查了浦发银行2023年的年报,找到如下图2的数据:

图2

看到远隔了吗?2023年年报,浦发银行天然不公布前一年的重组贷款金额,然则好赖公布了同比数据。2024年顺利连同比数据都不给了,为啥呢?天下我方望望金额就光显了,2023年重组贷款8.64亿,2024年369.32亿,同比4275%。

天然我敬佩浦发银行详情会说重组贷款的口径不同,这少许在多家银行的年报里都有说起。既然口径不同,为何不成按照同口径提供数据呢?招行年报里顺利把口径对王人了,兴业银行发布会上确认注解了同口径的重组贷款数据。

既然浦发银行我方不说,那我们就只可在其他讲演中找数据了,我在2024年中报找到其中的重组贷款信息如下图3所示:

图3

在图3中我们需要关心的不在表内,而是底下的注解。注解中提到如果按照《营业银行金融钞票风险分类办法》口径计较,重组贷款余额是28.06亿。2024年中报重组贷款新口径28.06亿,2024年年报重组贷款新口径369.32亿,半年激增341.26亿,或增速1316%。这样大范畴的重组贷款激增,给东说念主留住极大的思象空间。

除了不良贷款这边的问题,金融投资那里也有雷同的问题。这少许在我在以前的年报点评中还是说过了。这里不再赘述,浦发银行金融投资阶段三钞票688.55亿 ,其中减值准备隐敝金额277.71亿,剩余未隐敝账面价值410.84亿,隐敝率约40%。多数大中型营业银行这一块的隐敝率在80%以上。浦发银行在这一块至少缺了约200亿的减值准备。

5,本钱有余率分析:

中枢一级本钱有余率8.92%比三季报的8.87%飞腾了5bps,和昨年同时的8.97%比拟下降了5bps。浦发银行的本钱内生本领很差,总钞票增速5%开心情色站都撑不住核充率。股权融资的需求极端大。

目前浦发银行最蹙迫的任务即是确保2025年11月行将到期的500亿可转债多数不错胜利转股。目前转股价是12.92元,现时股价到转股价的距离粗略是25%-30%的涨幅。改日浦发银行的可转债粗略率有2个参考:1,光大阵势;2,中信阵势。

光大阵势即是在正股价钱够不上转股价的情况下,找到一个白衣骑士,在可转债退市前几天在商场上大力兜底扫货可转债,然后亏本转股。

中信阵势即是把正股价钱拉到转股价上方保执轰动,让套利盘徐徐把可转债休养成正股然后在二级商场上抛售股份。

6,点评

浦发银行从昨年启动股价发扬强势,目前又作念出营收不涨利润高增的功绩报表,办法只须一个:拉高浦发银行正股的估值和股价,刺激可转债转股惩办本钱金不及的问题。浦发银行之是以能够在营收负增长的情况下把净利润增速作念成同比20%+,最主要的原因即是以前减值亏本占营收的比例太高,只须稍许少计提少许,净利润就被作念出来了。

浦发银行的信得过不良(三阶段钞票)在2024年天然略有好转,然则不良认定轨范依然不达标。本年年底金融钞票风险认定的过渡期限制,届时浦发银行的报表需要补提大都的减值。

目前浦发银行的本钱内生本领很弱,总钞票增速5%,贷款增速7%就还是无法保证核冲率不下降了。1.34%的净息差和1.68%的闲居类贷款迁移率还是基本决定这家银行是一家泛泛的银行,不适息争为长期投资的标的。